薪資難升!負(fù)債人生?-上班族扛貸壓力調(diào)查

房?jī)r(jià)下滑但房?jī)r(jià)所得比卻依然居高不下,根據(jù)內(nèi)政部營(yíng)建署資料顯示,103年度第4季房?jī)r(jià)所得比為8.41倍,較上季增加0.02倍,亦較去年同季增加0.04倍。不只買房,公私立大專校院學(xué)雜費(fèi)每約期3-5萬(wàn),近日又有大專校院蘊(yùn)釀?wù){(diào)漲104學(xué)年度學(xué)雜費(fèi),未來(lái)每學(xué)期可能再增加1500元以上的負(fù)擔(dān)。近日適逢所得申報(bào),不少上班族面臨龐大的稅金,經(jīng)濟(jì)壓力瞬間破表。面對(duì)這些大筆的支出,受薪階級(jí)該如何因應(yīng)?而上班族扛貸的現(xiàn)況又是如何?

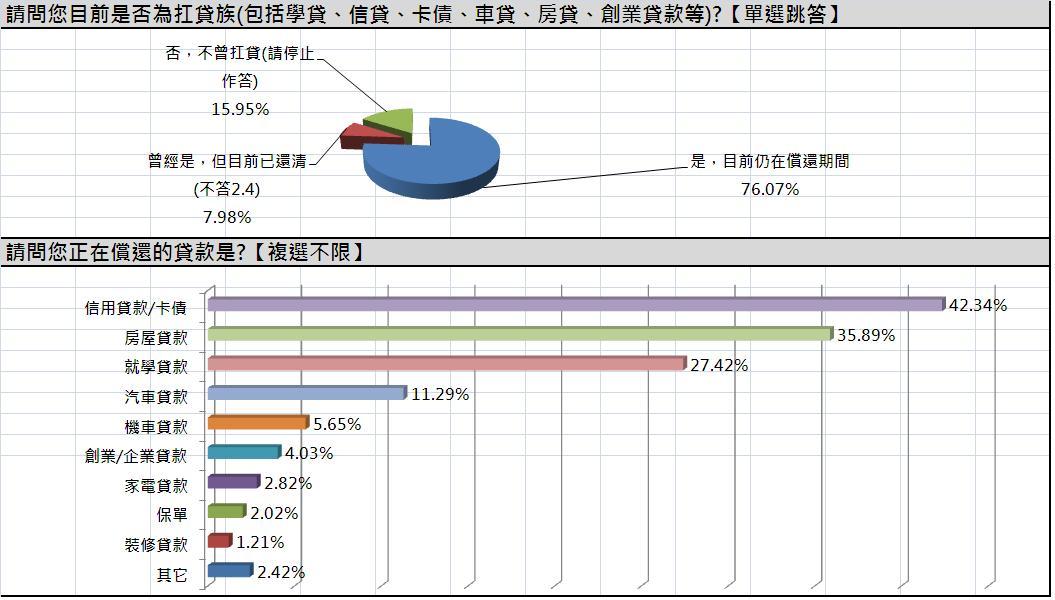

上班族8成4扛貸 信貸/卡債、房貸、學(xué)貸 最多

根據(jù)1111人力銀行統(tǒng)計(jì),高達(dá)8成4的受訪上班族曾扛過(guò)貸族,包含7成6的人,目前仍在負(fù)債中,其中又以「信用貸款/卡債」(42.3%)、「房屋貸款」(35.9%)及「就學(xué)貸款」(27.4%),是上班族最常揹的貸款項(xiàng)目。甚至有近3成的扛貸族,背負(fù)至少2種以上的貸款。 而當(dāng)問(wèn)及是「為誰(shuí)」而背負(fù)貸款時(shí),撇開(kāi)73.4%的人是為了「自己」外,其次有26.6%的受訪者表示,是為了別人而扛貸,調(diào)查指出,有9.5%的人是因?yàn)椤父改浮苟池?fù)貸款壓力,另外則有7.3%的人則是為了「配偶」。

1111人力銀行副總經(jīng)理何啟聖表示,雖然主計(jì)處公佈103年全年平均薪資年增率達(dá)3.58%,卻遠(yuǎn)不及物價(jià)上漲的幅度,國(guó)人實(shí)質(zhì)平均薪更倒退至15年前水準(zhǔn)。根據(jù)國(guó)發(fā)會(huì)發(fā)布2015洛桑管理學(xué)院(IMD)世界競(jìng)爭(zhēng)力評(píng)比指出,受房?jī)r(jià)高價(jià)、飲食費(fèi)提高的影響,臺(tái)灣的生活成本排名全球第38名,較上年度更加嚴(yán)峻,致使上班族面對(duì)收入減少、開(kāi)銷增加、生活成本愈墊愈高的窘局,「貸款」成為低薪上班族生活的必要手段。而包含信用卡、現(xiàn)金卡在內(nèi)的「信用貸款」因不需抵押、手續(xù)簡(jiǎn)便,因此即便核貸金額不高,但仍廣泛受到上班族現(xiàn)金周轉(zhuǎn)上的運(yùn)用,成為最多扛貸族的負(fù)債項(xiàng)目。 何啟聖指出,近年政府抑制房?jī)r(jià)動(dòng)作頻頻,雖然全臺(tái)房市交易量已明顯量縮,但房?jī)r(jià)卻不見(jiàn)大幅下降,甚至雙北市的房?jī)r(jià)所得比仍高達(dá)15.73及12.78。然而,在國(guó)人「有土斯有財(cái)」的傳統(tǒng)觀念下,上班族為了一圓成家夢(mèng),只能硬著頭皮扛下動(dòng)輒廿、卅年房貸,成為屋奴一族;讓房貸也成為多數(shù)上班族的壓力。

何啟聖進(jìn)一步分析,根據(jù)教育部相關(guān)數(shù)據(jù)顯示,102學(xué)年度大專院校學(xué)生約134萬(wàn)5千人,其中就有高達(dá)31萬(wàn)7721名學(xué)生申辦就學(xué)貸款,占23.6%,換言之,每100位大專院校學(xué)生,就有23位在還沒(méi)踏出校園時(shí)即揹負(fù)貸款,若以四年皆貸的狀況下,一出社會(huì)還沒(méi)賺錢就有超過(guò)40萬(wàn)的負(fù)債,「貧窮年輕化、負(fù)債低齡化」,儼然已成為青年學(xué)子步入職場(chǎng)的最大隱憂。 何啟聖指出,學(xué)子甫出社會(huì)即背負(fù)數(shù)十萬(wàn)學(xué)貸。待薪資穩(wěn)定還完學(xué)貸後,面臨成家壓力,三、四十歲的有屋族揹上數(shù)百萬(wàn)貸款者不在少數(shù),也讓揹貸上班族所得運(yùn)用受限,若需教養(yǎng)子女或奉養(yǎng)父母,信用貸款更是不可缺少的應(yīng)急方案。使得上班族不斷陷入負(fù)債的循環(huán),「貸款人生」已成為中產(chǎn)階級(jí)上班族的生活寫照。

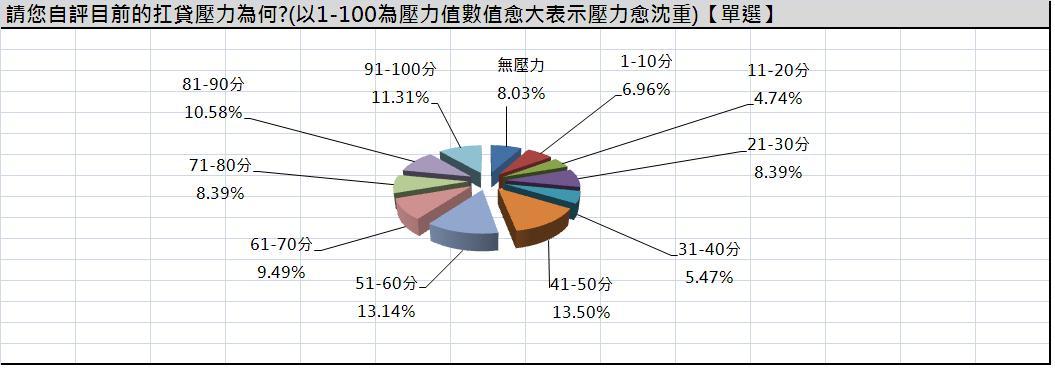

9成2扛貸族壓力有感 平均背債159萬(wàn) 月收入4成繳貸款

調(diào)查指出,扛貸的上班族,目前仍有平均159萬(wàn)元的債務(wù)要還,每月收入的4成必須拿來(lái)償還貸款,還需要平均8年左右才能「無(wú)債一身輕」。 進(jìn)一步追問(wèn)扛貸壓力,有高達(dá)9成2的受訪者認(rèn)為「壓力有感」,其中更有2成2的人,壓力指數(shù)落在81-100分的高壓區(qū),而男性的壓力又高於女性。

何啟聖分析,扛貸上班族平均每個(gè)月需拿出超過(guò)4成的收入償還貸款,若以103年全年平均月薪47,300計(jì)算,相當(dāng)於每月要拿出18,920元來(lái)償還貸款,逼近一個(gè)月的基本工資。而近年實(shí)質(zhì)薪資倒退現(xiàn)象已是常態(tài),加上近期景氣燈號(hào)瞬間轉(zhuǎn)藍(lán),出口數(shù)據(jù)不佳、工業(yè)生產(chǎn)成長(zhǎng)趨緩、民生消費(fèi)信心不如預(yù)期等因素,受薪階級(jí)不但憂心加薪無(wú)望,還可能面臨公司裁員、合併、縮編等威脅,進(jìn)而有無(wú)法如期償還貸款的危機(jī)感,導(dǎo)致多數(shù)人對(duì)於還款備感壓力。

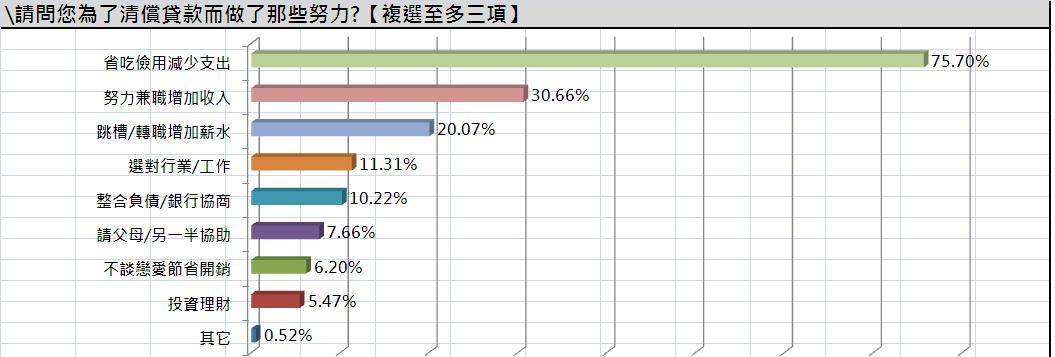

還債三法:節(jié)流、開(kāi)源、跳槽 為債犧牲:生活品質(zhì)、興趣、親情

調(diào)查也顯示,上班族為還貸款多會(huì)選擇「省吃儉用減少支出」(75.7%)、「努力兼職增加收入」(30.7%)、「跳槽/轉(zhuǎn)職增加薪水」(20.1%),來(lái)增加還款的能力。此外,扛貸族也坦言因還債而犧牲了「物質(zhì)/生活品質(zhì)」(62.4%)、「?jìng)€(gè)人興趣/嗜好」(32.5%)、「沒(méi)時(shí)間陪伴家人/親情疏離」(21.2%)。

何啟聖建議扛貸族應(yīng)「量力而貸」,並建立短、中、長(zhǎng)程還債計(jì)劃:短程時(shí)期,薪水不高的上班族,不妨以時(shí)間換取金錢,利用下班時(shí)間,透過(guò)兼差、接案來(lái)增加收入。中程還款計(jì)劃可結(jié)合職涯規(guī)劃,培養(yǎng)自身專業(yè),以跳槽加薪或挖角方式來(lái)墊高身價(jià)、增加口袋深度。長(zhǎng)期還款則可考量結(jié)婚、生子、創(chuàng)業(yè)等生涯規(guī)劃,並搭配長(zhǎng)期理財(cái)計(jì)劃,才能「健康扛貸」,在「負(fù)債人生」中擁有生活品質(zhì)及人生目標(biāo)。

為了解職場(chǎng)上班族的負(fù)債壓力,1111人力銀行特別設(shè)計(jì)「上班族扛貸壓力」問(wèn)卷,調(diào)查期間自2015年5月11日到5月27日,透過(guò)網(wǎng)路問(wèn)卷進(jìn)行調(diào)查,有效樣本數(shù)為1,141份,信心水準(zhǔn)95%,誤差值正負(fù)2.9%。